同一险种,为什么价格有高有低?顺欣保为你拆解保险价格差异的真相

很多人在选购保险时,会产生一个疑问,为什么看似保障内容相似的同一险种,价格会相差几百甚至上千元?

顺欣保深耕保险领域,聚焦用户全生命周期保障需求,今天,顺欣保就带你拨开保险价格的迷雾,聊聊为什么同一险种价格不同。

1

同一险种,便宜=划算?

保险的核心价值是“抵御风险”,而非“省钱”。

一款保险的价格,是由风险成本、运营成本、服务品质等多重因素共同决定的。

有些看似价格低廉的产品,往往在保障范围、理赔条件、服务质量上暗藏“缩水”,而看似贵一点的产品,背后可能是更全面的保障、更宽松的理赔、更贴心的全周期服务。

因此,保险选购,绝不能只看价格,一定要看核心保障,选择最合适自身的保险。

2

保险价格差异来自哪里?

明明是同一险种,保障内容看似差不多,价格为什么天差地别?

其实,保险价格的差异,本质是**“保障细节、风险成本、服务品质”**的差异:

一

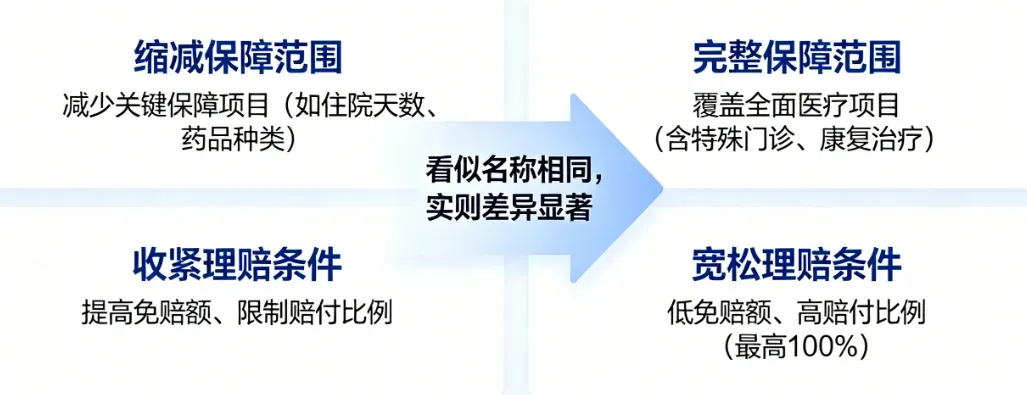

保障范围与条款细节,藏着最核心的差异

这是导致同一险种价格不同的最关键原因,也是最容易被忽视的一点。

很多低价产品会通过“缩减保障范围、收紧理赔条件”来降低成本,看似名字一样,实则“差之毫厘,谬以千里”。

选购保险时,一****定要仔细阅读条款,重点关注保障范围、免赔额、免责条款,避免被“表面低价”误导。

二

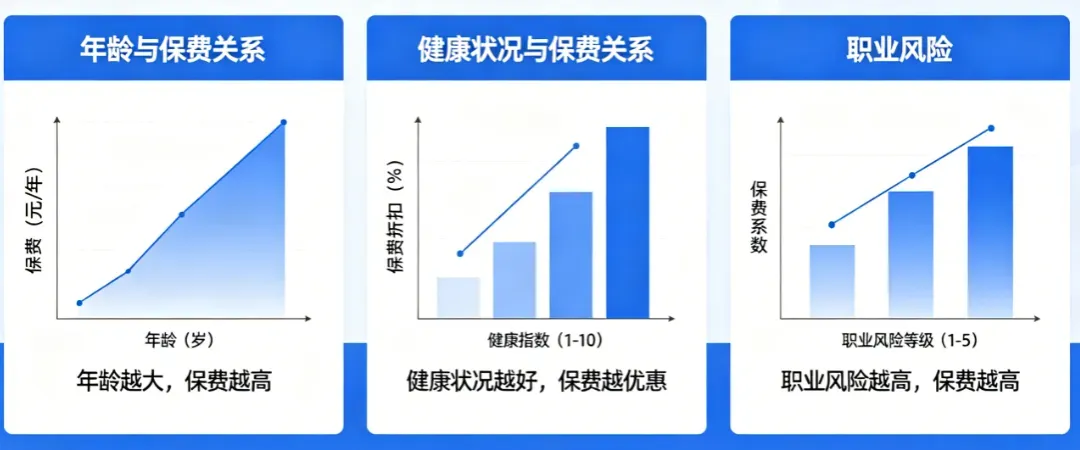

同一险种、不同人购买价格不同

保险的本质是“风险共担”,保险公司会根据被保险人的风险等级,制定不同的保费标准,这也是同一险种、不同人购买价格不同的核心原因。

一方面是被保险人的个人特征:年龄越大,保费越高;健康状况越好,保费越优惠;职业风险越高,保费越高。

另一方面是产品的风险设定:比如缴费期越长,长期险的总保费可能越高,这些风险相关的设定,都会直接影响保费高低。

三

成本差异

保险产品的价格,除了覆盖风险成本,还包含保险公司的运营成本与销售渠道成本,这部分成本的差异,也会体现在最终的保费上。

四

服务品质与增值服务

这是容易被忽略的隐形因素。

优质保险的服务,贯穿投保、承保、理赔、保全的全流程。这些贴心的服务,看似不直接体现在保障条款中,却能在关键时刻为用户减少麻烦、降低损失,也是产品价值的重要组成部分。

3

选购保险,这3个原则更重要

面对同一险种的价格差异,关键是找到**“价格与保障匹配、符合自身需求”**的产品:

-

第一,先看保障,再看价格,避免“本末倒置”。

-

第二,认准合规,拒绝陷阱,选购保险时,务必通过正规渠道投保,防止遭遇虚假保单诈骗。

-

第三,**结合自身,理性配置,**保险没有“统一最优方案”,不管是什么年龄,都要根据自身情况“量身定制”,让每一分保费都花在刀刃上。

保险的终极意义,是在风险来临时,为你和家人撑起一把保护伞。

与其纠结“哪家更便宜”,不如关注“哪家更靠谱、保障更适配”。

顺欣保愿以专业的服务、优质的产品,陪伴你走过人生每一个阶段,让你在不确定的世界里,拥有稳稳的安心与底气。